طی چند سال اخیر بازار واردات دارو در ایران با تمرکز قابل توجهی همراه بوده است. دادهها نشان میدهد از میان ۱۲۰ واردکننده فعال، ۳۰ شرکت اصلی بیش از ۷۹ درصد سهم بازار را به خود اختصاص دادهاند. جالبتر اینکه حدود ۶۰ درصد از کل واردات دارو در دست تنها شش شرکت بزرگ قرار دارد و چهار شرکت نخست این فهرست شامل بهستان دارو، کوبل دارو، نوونوردیسک پارس و شفایاب گستر هستند که تقریبا نیمی از کل واردات داروی کشور را کنترل میکنند.

۶۰ درصد واردات در دست شش شرکت

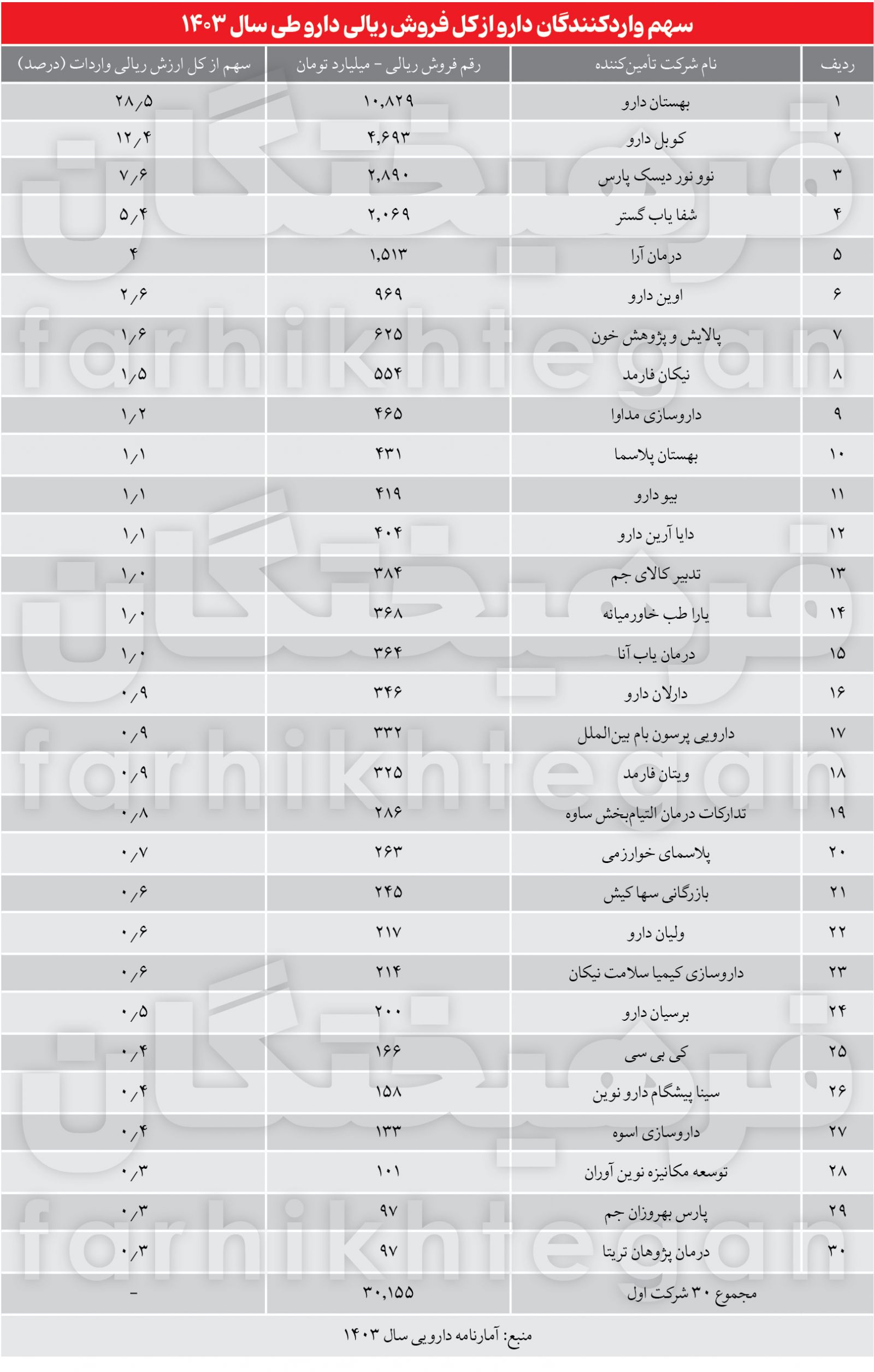

براساس دادههای سازمان غذا و دارو در آمارنامه دارویی کشور، طی سال ۱۴۰۳ ارزش ریالی واردات تعداد ۱۲۰ شرکت واردکننده حدود ۳۸ همت بوده که بیش از ۳۰ همت از آن معادل بیش از ۷۹ درصد را ۳۰ شرکت اول وارد کردهاند. شش شرکت ابتدای لیست یعنی بهستان دارو، کوبل دارو، نوو نوردیسک پارس، شفایاب گستر، درمان آرا و اوین دارو سهمی معادل ۶۰.۵ درصد را به خود اختصاصی دادهاند. البته قابل توجه است که ۴ شرکت واردکننده صدر لیست چیزی در حدود ۵۴ درصد از سهم واردات دارو در کشور را دارند. به این ترتیب بهستان دارو با ۱۰.۸ هزار میلیارد تومان ۲۸.۵ درصد، کوبل دارو با ۴.۶ هزار میلیارد تومان ۱۲.۴ درصد، نوو نور دیسک پارس با ۲.۸ هزار میلیارد تومان ۷.۶ درصد، شفایاب گستر با بیش از ۲ هزار میلیارد تومان ۵.۴ درصد، درمان آرا با ۱.۵ هزار میلیارد تومان ۴ درصد و اوین دارو با ۹۶۹ میلیارد تومان و سهم ۲.۶ درصدی، ۶ واردکننده اصلی دارو در کشور هستند.

در ادامه این فهرست، پالایش و پژوهش خون با فروش ۶۲۵ میلیارد تومان و سهم ۱.۶ درصدی در رتبه هفتم قرار گرفته است. پس از آن، نیکان فارمد با ۵۵۴ میلیارد تومان و سهم ۱.۵ درصدی رتبه هشتم را به خود اختصاص داده است. شرکت داروسازی مداوا نیز با فروش ۴۶۵ میلیارد تومان و سهم ۱.۲ درصد در جایگاه نهم قرار دارد و بهستان پلاسما با ۴۳۱ میلیارد تومان فروش و ۱.۱ درصد سهم، رتبه دهم این فهرست را به خود اختصاص داده است. ردههای یازدهم تا پانزدهم نیز به ترتیب در اختیار بیودارو (۴۱۹ میلیارد تومان)، دایا آرین دارو (۴۰۴ میلیارد تومان)، تدبیر کالای جم (۳۸۴ میلیارد تومان)، یارا طب خاورمیانه (۳۶۸ میلیارد تومان) و درمانیاب آنا (۳۶۴ میلیارد تومان) است. سهم هر یک از این شرکتها حدود ۱ درصد از کل واردات دارویی کشور بوده است. همچنین، دارلان دارو با سهم ۰.۹ درصدی، دارویی پرسون بام بینالملل با ۰.۹ درصد، ویتان فارمد با ۰.۹ درصد و تدارکات درمان التیامبخش ساوه با ۰.۸ درصد در رتبههای بعدی قرار گرفتهاند. در بخش واردکنندگان پلاسما و فرآوردههای خونی نیز پلاسمای خوارزمی با سهم ۰.۷ درصدی و بازرگانی سها کیش با ۰.۶ درصد در میان ۳۰ شرکت برتر دیده میشوند.

فهرست شرکتهای با سهم کمتر از یک درصد با نامهایی همچون ولیان دارو، کیمیا سلامت نیکان، برسیان دارو، کیبیسی، سینا پیشگام دارو نوین و داروسازی اسوه ادامه مییابد. رتبههای پایانی این جدول نیز به شرکتهای توسعه مکانیزه نوینآوران، پارس بهروزان جم و درمان پژوهان تریتا اختصاص یافته است که هر یک حدود ۰.۳ درصد از واردات ریالی دارو را به خود اختصاص دادهاند.

در مجموع، این ۳۰ شرکت در سال ۱۴۰۳ بیش از ۳۰ هزار میلیارد تومان واردات دارویی را به ثبت رساندهاند؛ آماری که نشان میدهد اگرچه تعداد بالایی از شرکتها در حوزه واردات فعالاند اما بخش عمده بازار همچنان در اختیار چند بازیگر اصلی قرار دارد. این تمرکز، ضرورت رصد دقیقتر زنجیره تامین دارو و سیاستگذاری برای کاهش وابستگی به تعداد محدودی واردکننده را بیش از پیش برجسته میکند.

چالشهای انحصار در بازار دارو

تمرکز بالای واردات دارو در دست تعداد معدودی از شرکتها، علاوه بر ایجاد ریسک وابستگی زنجیره تامین، میتواند پیامدهای مهم اقتصادی نیز به همراه داشته باشد. زمانی که سهم عمده بازار در اختیار چند بازیگر اصلی باشد، قدرت چانهزنی آنها در تعیین قیمتها افزایش یافته و رقابت واقعی در بازار کاهش مییابد. این موضوع میتواند منجر به افزایش قیمت داروها در تمام سطح زنجیره تامین، از واردکننده گرفته تا داروخانه و بیمارستان شود. علاوه بر این، در شرایط محدودیت واردات یا نوسانات نرخ ارز، شرکتهای بزرگ میتوانند سهم بیشتری از فشار هزینهها را به مصرفکننده نهایی منتقل کنند. کارشناسان حوزه دارو معتقدند چنین ساختاری، هم دسترسی بیماران به داروهای حیاتی را تحت تاثیر قرار میدهد و هم انعطافپذیری سیستم سلامت کشور در مواجهه با بحرانها را کاهش میدهد؛ بنابراین، کاهش تمرکز بازار، افزایش تنوع واردکنندگان و تشویق به رقابت واقعی میتواند نقش مهمی در کنترل قیمتها، بهبود دسترسی به دارو و افزایش شفافیت در زنجیره تامین دارو ایفا کند.

در نهایت، بررسی دادههای سال ۱۴۰۳ نشان میدهد بازار واردات دارو در کشور هم از نظر حجم و هم از نظر تاثیرگذاری، به شدت تمرکز یافته است و سهم عمده واردات در دست چند شرکت اصلی قرار دارد. این تمرکز نه تنها ریسک وابستگی به زنجیره تامین و نوسانات قیمتها را افزایش میدهد، بلکه فضای رقابت را محدود کرده و توان مصرفکنندگان و نظام سلامت را تحت فشار قرار میدهد. کارشناسان معتقدند برای کاهش این ریسکها و تضمین دسترسی پایدار بیماران به داروهای حیاتی، لازم است سیاستگذاران با تقویت رقابت، افزایش تنوع واردکنندگان و شفافسازی زنجیره تامین اقدامات جدی انجام دهند. به این ترتیب، ایجاد توازن میان بازیگران بزرگ و کوچک بازار میتواند نقش مهمی در کنترل قیمتها، بهبود دسترسی به دارو و پایداری سیستم سلامت کشور ایفا کند.

منبع : فرهیختگان