چهارشنبه ۲۸ آبان ۱۴۰۴ بورس تهران شاهد عرضه اولیه داترا (DATRA) است؛ شرکتی فعال در حوزه دارو، بایوتک و بایوکازمتیک که به عنوان ۶۲۳مین شرکت پذیرفته شده در بورس وارد تابلوی اصلی بازار دوم میشود. آیا عرضه اولیه داترا را بخریم یا نه؟

مشخصات کلیدی عرضه اولیه داترا

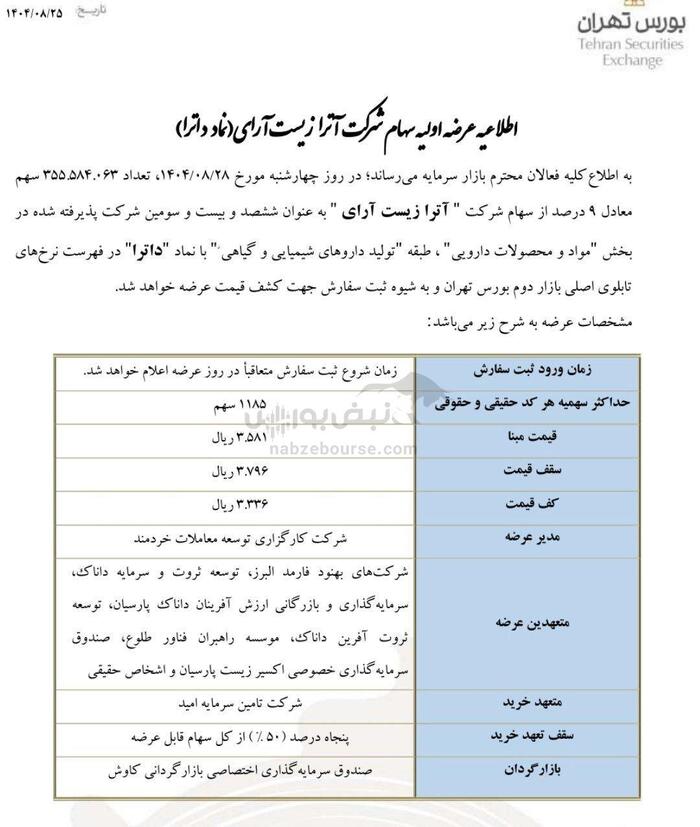

طبق اطلاعیه رسمی بورس تهران، جزئیات عرضه به شکل زیر است:

- نماد: داترا (DATRA)

- تعداد سهام قابل عرضه: ۳۵۵,۵۸۴,۰۶۳ سهم

- درصد عرضه: ۹٪

- روش عرضه: ثبت سفارش (Book Building)

- قیمت مبنا: ۳,۵۸۱ ریال

- سقف قیمت: ۳,۷۹۶ ریال

- سهمیه هر کد: ۱,۱۸۵ سهم

- متعهد خرید: تامین سرمایه امید

- بازار: تابلوی اصلی بازار دوم بورس

نقدینگی لازم

- حداکثر: حدود ۴۴۹ هزار تومان

- حداقل: حدود ۳۹۵ هزار تومان

آشنایی با شرکت آترا زیست آرای (داترا)

آترا زیست آرای سال ۱۳۹۳ با نام «ایمن واکسن البرز» تاسیس شد و در سال ۱۴۰۱ تغییر نام داد. این شرکت در حوزههای زیر فعالیت دارد:

- تولید واکسن، داروهای بیولوژیک و زیستفناوری

- تولید مواد آرایشی ـ بهداشتی مبتنی بر بیوتکنولوژی

- تولید API (مواد اولیه دارویی)

- خدمات قراردادی تولید دارو (CMO و CDMO)

سرمایه شرکت از یک میلیون تومان در زمان تاسیس به ۲۰۰ میلیارد تومان رسیده و تعداد کارکنان آن به ۱۷۶ نفر افزایش یافته است.

تمرکز استراتژیک داترا: ورود قدرتمند به بازار بایوکازمتیک

مدیرعامل شرکت اعلام کرده است که یکی از محورهای توسعه، ورود به بازار بوتولینوم توکسین نوع A و سایر محصولات بایوکازمتیک است.

چرا این موضوع مهم است؟

- ارزش جهانی بازار بایوکازمتیک: ۱۶۷ میلیارد دلار

- بازار جهانی بوتاکس (نوع A): ۸.۶ میلیارد دلار

- پیشبینی رشد تا سال ۲۰۳۴: ۲۱ میلیارد دلار

محصول بوتولینوم توکسین داترا (برند Dyst) در آزمایشگاههای بینالمللی مانند آنکارا تست شده و اثربخشی آن همسطح Dysport، برند مطرح جهانی گزارش شده است. این موضوع میتواند مسیر صادرات شرکت را هموارتر کند.

عملکرد فروش و صادرات

- رشد بازار توکسین ایران در سالهای ۱۴۰۰ تا ۱۴۰۳: حدود ۴۰٪ سالانه

- سهم تولید داخلی: ۹۳.۸٪ از بازار ریالی

- رشد میانگین فروش شرکت: ۷۸٪ سالانه

- شروع رسمی صادرات: سال ۱۴۰۴

برنامه ۱۴۰۵:

- ثبت محصولات در ۵ کشور

- تخصیص ۱۰٪ ظرفیت تولید به صادرات

- اجرای پروژههای انتقال فناوری به ترکیه و اروپا

این حجم از رشد در صنعت دارویی-بایوتک بسیار کمسابقه است.

محصولات فعلی داترا

- بوتولینوم توکسین دیستون (۳۰۰ و ۵۰۰ واحدی)

محصول ۵۰۰ واحدی بیش از ۹۵٪ فروش را شامل میشود.

- سرمهای درمانی و پپتیدی Florevige

ویژه بیماران مبتلا به لکوپیسی

عملکرد مالی؛ داترا سودساز و در حال رشد

طبق آخرین گزارش ۶ ماهه منتهی به ۱۴۰۴/۰۶/۳۱:

- سود هر سهم (EPS): ۲۶۶ ریال (رشد ۵۲٪)

- سود خالص دوره: ۱,۰۵۲,۰۹۴ میلیون ریال

- حاشیه سود ناخالص: ۶۶٪

- حاشیه سود عملیاتی: ۴۷٪

- حاشیه سود خالص: ۴۱٪

رشد سود آینده

برآورد سود خالص:

- سال ۱۴۰۴: ۳۶۶۲ میلیارد ریال

- سال ۱۴۰۸: ۱۵۱۴۰ میلیارد ریال

یعنی سود شرکت طی پنج سال بیش از ۴ برابر پیشبینی شده است.

ارزشگذاری داترا

طبق گزارش ارزشگذاری تأمین سرمایه امید:

- ارزش کل شرکت: حدود ۱.۶ تا ۱.۹ هزار میلیارد تومان

- ارزش هر سهم: حدود ۴۸۱۱ ریال

- درحالیکه سقف قیمت عرضه: ۳۷۹۶ ریال است

یعنی عرضه اولیه با ۲۰ تا ۳۰٪ تخفیف نسبت به ارزش ذاتی عرضه میشود.

طرحهای توسعه؛ برگ برنده داترا

شرکت یک مجموعه بزرگ تولیدی ـ اداری با زیربنای ۶۶۷۴ متر مربع در شهرک صنعتی برکت احداث کرده است.

مزایای این طرح:

- کاهش ۴۰٪ هزینه فیلینگ دارو

- کاهش خروج ارز

- امکان تولید قراردادی برای سایر شرکتها

- افزایش ظرفیت صادرات

- افزایش حاشیه سود

شرکت همچنین برنامه افزایش سرمایه ۱۷۰ میلیارد تومانی از سود انباشته را در دستور کار دارد.

عرضه اولیه داترا بخریم یا نه؟

نکات مثبت برای خرید:

- صنعت دارویی و بایوتک جزو صنایع مقاوم و رو به رشد است

- سودآوری بالا و حاشیه سود فوقالعاده (۴۱٪ سود خالص)

- رشد فروش ۷۸ درصدی در سه سال اخیر

- آغاز صادرات و پروژههای انتقال فناوری

- ارزشگذاری جذابتر از قیمت عرضه

- طرح توسعه بزرگ با اثر مستقیم بر سودآوری

- سهم اندک در عرضه (۹٪) → احتمال رشد قیمت در کوتاهمدت

ریسکها:

- رقابت شدید در بازار بایوکازمتیک

- وابستگی بخشی از مواد اولیه به واردات

- محدودیتهای ارزی و صادراتی

جمعبندی نهایی، عرضه اولیه داترا بخریم؟

با توجه به ارزشگذاری مناسب، سودسازی بالا، رشد بازار بایوکازمتیک، آغاز صادرات، طرحهای توسعه و عملکرد مالی قابل اتکا، عرضه اولیه داترا برای خریداران، گزینهای جذاب و مناسب ارزیابی میشود.

احتمال کسب بازدهی مناسب کوتاهمدت و میانمدت بسیار بالاست.

پیشنهاد: مشارکت در عرضه اولیه داترا توصیه میشود.

منبع : نبض بورس